{{toplineText}}

{{headlineText}}

{{ratingValue}}{{ratingValueMax}}

{{ratingLabel}}

{{addressText}}

{{kmText}}

ab 28,14 € monatlich

Beitrag Stand 2022, Tarif PZ, Kompakt-Paket für einen 21-Jährigen

Es gibt Dinge, die sind nicht vorhersehbar. Und niemand weiß genau, wie es ihm im Alter gehen wird. Sichern Sie Ihre Unabhängigkeit und Ihre Selbstbestimmung mit einer Pflegezusatzversicherung ab. Das kommt auch Ihren Angehörigen zugute.

Die gesetzliche Pflegeversicherung ist keine "Vollkaskoversicherung". Entsteht eine Differenz zwischen der Leistung der gesetzlichen Versicherung und den tatsächlichen Pflegekosten, greifen viele auf das Ersparte zurück. Wir schützen Sie davor.

Heute schon an morgen denken – das kann sich vor allem für junge Menschen lohnen. Denn: Das Risiko, selbst zu einem Pflegefall zu werden, wird oft unterschätzt. Sorgen Sie jetzt mit einer Pflegeversicherung vor.

Pflege darf nicht Ihr Vermögen kosten. Eine Pflegezusatzversicherung sichert Sie finanziell ab, sodass Sie nicht auf Ihr Erspartes zurückgreifen müssen.

Ob digitale Sprechstunde, Gesundheits-App oder vergünstigter Zahnersatz-Service: Wir bieten eine Vielzahl an Service- und Zusatzleistungen für unsere Krankenversicherten. Ihre Gesundheit ist uns einfach mehr wert – überzeugen Sie sich selbst.

Bei unserer Beratung ist Ihre Lebenssituation das Maß der Dinge. Ihr persönlicher Ansprechpartner schneidert unsere Tarife nach Maß für Sie: Fair, kompetent und verlässlich. Wir glauben an das persönliche Gespräch von Mensch zu Mensch.

Krankenversicherungen im Vergleich

Assekurata: „Sehr gute“ Unternehmensqualität – Spitzenplatz in der Dauer der Leistungsbearbeitung und „exzellente“ Sicherheit und Kundenorientierung.

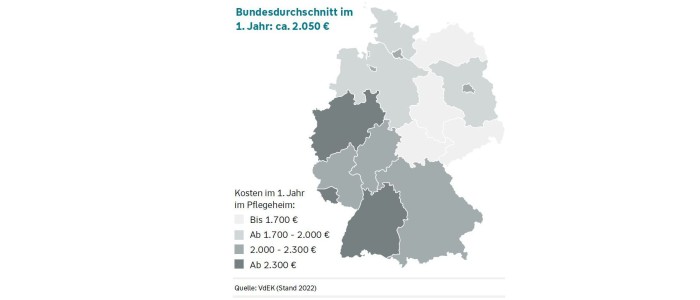

Die Kosten für Pflege können je nach Pflegegrad hoch sein. Um den Eigenanteil möglichst gering zu halten, ist daher eine Pflegezusatzversicherung sinnvoll.

Ihr persönliches Pflegemonatsgeld bildet die Basis Ihrer Pflegezusatzversicherung und schützt Sie vor hohen finanziellen Belastungen im Pflegefall. Sie bestimmen die Höhe der monatlichen Geldleistungen abhängig vom jeweiligen Pflegegrad und der Art der Unterbringung.

Ab Pflegegrad 4 führen wir den Versicherungsschutz für Sie beitragsfrei weiter.

Zu bestimmten Anlässen, z. B. Heirat oder Umzug können Sie Ihren Versicherungsschutz ohne Gesundheitsfragen erhöhen.

Ab dem 4. Versicherungsjahr und bis zum 70. Lebensjahr erhöhen wir auf Wunsch die Leistung um 4 % jährlich,

Durch weltweiten Versicherungsschutz ist Ihre Pflege auch außerhalb Deutschlands möglich.

Mit dem Pflege-Airbag erhaltene Sie eine zusätzliche monatliche Leistung bei erstmaligem Eintritt der Pflegebedürftigkeit ab Pflegegrad 2 für einen Zeitraum von sechs Monaten (ergänzend zum Pflegemonatsgeld).

Optionale Ergänzung

Mit der Pflege-Assistance erhalten Sie Unterstützung rund um die Organisation der Pflege und Beratung zu allen Fragen durch einen professionellen Ansprechpartner – auch, wenn Ihre nahen Angehörigen pflegebedürftig werden.

Optionale Ergänzung

Die Pflege-Einmalleistung ist eine Einmalzahlung bei erstmaliger Pflegebedürftigkeit ab Pflegegrad 2.

Optionale Ergänzung

Kompakt, Komfort oder Premium?

Finden Sie den Tarif, der zu Ihnen passt.